依照不同的需求,指定生存保險金受益人、身故保險金受益人等等......

多年前的一場大園飛機空難事件,在保險理賠時遇到了很多的個案討論

也看到了一則新聞:

買保險沒填「受益人」,子女竟然領不到300萬理賠金,還負債100萬

而許多人投保保險時也是常問到或是將各個不同受益人會混淆

那麼保險受益人的指定與不指定為何差那麼大呢?

我們先來看一下新聞的案例:

大明與乖兒子小明相依為命,大明生前有三百萬的死亡險,並未指定受益人,

也沒有其他財產,但另有四百萬債務。大明身故後的三百萬理賠金,

應為指定保險金受益人,依法將會列為大明的遺產,

小明為「法定繼承人」,全部繼承三百萬理賠金、四百萬債務,

最後相抵得到後小明卻負債一百萬;

雖然可以選擇向法院表示拋棄繼承,則不需償還四百萬債務,

但也沒有三百萬的理賠金了。

身故保險金的受益人欄位,以前很多人都不會特別指定,尤其是不指定時

雖然理論上指定受益人屬於權利,並非義務,是可以不指定的,但根據

保險法第113條未指定受益人時,保險金會列為被保人的遺產,

由「法定繼承人」繼承,列為遺產的保險金須與其他資產、負債計算,

因此可能會有課稅的問題出來。

保險法第113條:「死亡保險契約未指定受益人者,其保險金額作為被保險人遺產。」

大園空難時,卻發生一件很特別的事,尤於空難發生時,有被保險與身故理賠金之

受益人同時身故,這時候又將如何理賠呢?

依保險法第110條第二項規定,受益人以於請求保險金額時生存者為限

(但多數學者認為受益人於保險事故發生時仍生存即可)。也就是說受益人須於

保險事故發生時還活著,才能向保險公司請領保險金;

否則若受益人先於被保險人死亡,而又未變更指定其他的受益人,

則此時保險契約就視為未指定受益人的情況,而將保險金視為被保險人的遺產。

假設受益人是在保險事故發生後才死亡,則受益人之受益權在保險事故發生之時點

已確定,之後受益人死亡時,則保險金應為列為受益人之遺產。

所以,被保險人與受益人死亡之先後,關係著保險金的歸屬,影響非常的重大。

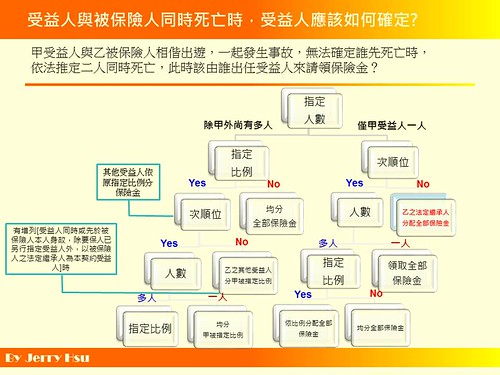

被保險人與受益人於同一意外事故死亡,但不能確定是誰先死亡時,應如何認定?

民法第11條規定:「二人以上同時遇難,不能證明其死亡之先後時,推定其同時死亡。」

法律之所以於前述情形推定其同時死亡,是為了簡化彼此間的繼承關係。

雖然此時同時死亡的二人間互有親屬關係,法律也會不認為其彼此間有相互繼承之權利。

法律既已經推定於保險事故發生當時,被保險人與受益人同時死亡,

則此時受益人也就不符合須於保險事故發生時仍生存的要件,

也就是自不能向保險公司請領保險金。

而在此時,該身故保險金則會被列為被保險人的遺產,即由被保險人的法定繼承人來繼承。

不過,前項被保險人與受益人同時死亡的「推定」,就如同我上一篇的文章所說

也還是有可能可以以反證來推翻的。

蝶戀花賞櫻團事故保險不理賠?翻車理賠刁難? <---- 請參閱

沒有留言:

張貼留言